“La casa dei vostri sogni”.

L’assicurazione su di un immobile serve ad ottenere un indennizzo qualora si verifichi un danno.

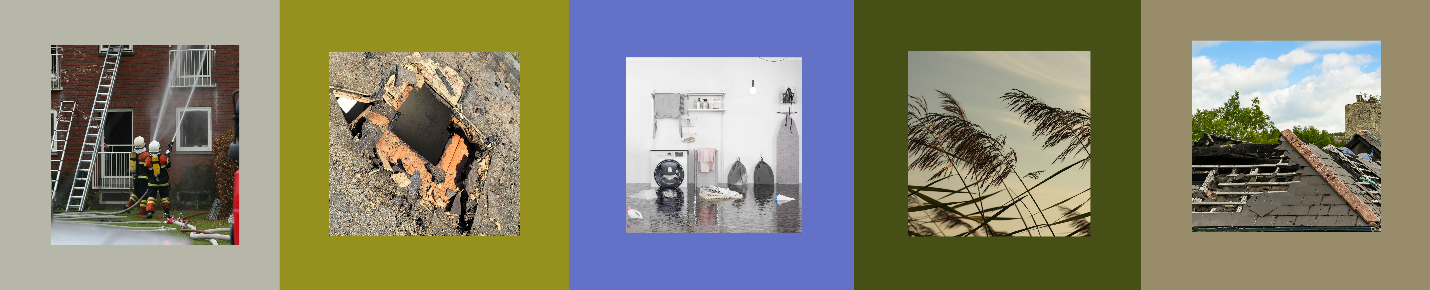

Danni da acqua o liquidi, danni alla strutture del fabbricato, danni da incendio, danni da crollo, danni da fenomeni elettrici, danni da eventi atmosferici, danni dovuti a ladri o vandalismi ecc.

NO. Dipende dal contratto assicurativo, dal valore dichiarato, dalle modalità assicurative e da molto altro…

NO. Il premio assicurativo dipende dall’anno di costruzione, dalle clausole del contratto assicurativo, dall’entità del valore assicurato, dal modo e da molto altro…

NO. Ogni compagnia prevede propri prodotti assicurativi che però devono essere a norma di legge e sono regolati dal Codice Civile.

NO dipende dalla formulazione del prodotto assicurativo e dai rischi da cui la compagnia assicurativa dichiara di tenere indenne l’assicurato.

NON SEMPRE. Dipende dalla scelta dell’assicurato, dalle condizioni di polizza, ecc.

Le domanda principale è:

Per un immobile da assicurare quale è il valore più probabile e maggiormente vicino al reale ? Sei sicuro che la tua assicurazione copra i danni che tu pensi di aver assicurato?

Molto spesso i sinisitri assicurativi sono solo in parte risarcibili per come è stata costruita l'assicurazione. La verifica dell'importo dei lavori necessari non corrisponde all'indennizzo che si otterrà. Come fare?

E' auspicabile verificare molto attentamente l'immobile e i danni che potrebbero verificarsi e poi chiedere la polizza più adatta. Chi fa questo' E' un tecnico esperto di architettura ed edilizia che conosce la normativa e le prassi assicurative

Se ti serve una consulenza semplice che calcoli da parte di un tecnico il costo di ricostruzione più probabile del tuo immobile-fabbricato e del suo contenuto o una lettura valutativa della tua assicurazione sugli immobili puoi chiedere informazioni sui costi e i documenti necessari prenotando una call informativa gratuita.

La consulenza è semplice, molto veloce e i costi contenuti.

Viene costruita attraverso documentazione tecnica e questionari compilati dal committente. I dati sono verificati e controllati dal tecnico specialista che riesce a verificare immediatamente le criticità.

La relazione tecnica può essere esibita a qualsiasi agente assicurativo che farà così le adeguate valutazioni in merito alla migliore offerta che la sua agenzia può offrire per l'immobile così "fotografato".